2016年6月30日,第11届亚洲户外展在南京正式拉开帷幕。今年展会规模达到4.8万平方米,汇聚了705家参展品牌,其中港澳台及国际品牌占比26%。

目录

一、市场

1.市场背景

2.整体户外用品市场

3.核心户外用品市场

二、渠道

1.户外渠道构成演化趋势

2.渠道市场份额与趋势

三、品牌概况

附:调研说明及数据来源

一、市场

1、2015 年国内户外用品市场综述

对于户外行业的多数从业者和企业而言,2015 年是比较艰难的一年。

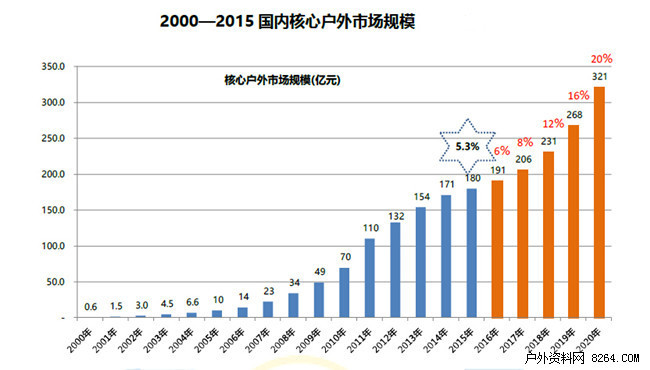

户外用品行业作为新兴朝阳产业,自上世纪九十年代中期起步,历经二十余年高速发展。据 COA 统计,2001年--2010年国内户外用品行业 10年复合增长率超过60%; 2011年市场零售规模首次突破100亿元,2013年超过150亿元,2015年市场规模达到180亿元。

与所有新兴行业一样,在高速发展之后,迎来“调整期”是产业发展的必然过程。2013年国内核心户外用品市场较上年增长 16.7%,增速首次低于 20%;2014 年较 2013年增长10.9%,2015年较 2014年增速仅5.3%;国内户外用品行业在经历多年的高速增长后,从2014年起进入调整期。

在50余家企业调查采访中,有近一半的企业负责人,谈及最多的是,当前企业所面临的非常复杂的市场环境与竞争压力。概括起来就是,“在国家总体经济环境发生深刻变化的大背景下,既有来自于行业内部经历二十余年高速增长积累的问题需要消化,又有行业外部力量视户外为朝阳产业,源源不断地进入,加剧了市场竞争“。有一位企业负责人形象地比喻:”市场新增品牌速度远远高于市场规模的增长力度。”

“逆境方显英雄本色”。在采访中,我们在感受调整期给企业带来压力的同时,更令人欣慰的是,我们看到了过去二十年,中国本土品牌的巨大进步。户外作为一个典型的舶来行业,由行业初期国外品牌一统天下,到如今本土品牌市场份额超过半壁江山。

一批本土龙头品牌企业,把这次调整期,同样视为机遇期。紧紧抓住市场调整期提供的时间窗口,深刻自我审视”品牌定位和发展战略,锻炼企业内功,增强自我发展能力”,以更成熟的姿态迎接户外产业新一轮增长周期的到来。

2、整体户外用品市场

随着户外产业的发展,越来越多的行业外品牌开始涉足户外用品产业,这种状况一方面丰富了行业的内涵,另一方面也在某种程度上模糊了行业的外延。

我们依据产品与户外运动的切合度,将户外用品市场划分为四个组成部分:

(1)由专业户外品牌构成的核心户外市场,专业户外品牌是指那些植根于户外行业,其主要收入来自于户外产业的品牌和公司。

(3)由拥有户外产品的时尚与休闲品牌构成的休闲户外市场,是指其主线产品为时尚与休闲产品,但其产品线的一部分已经包含了户外产品,但尚未成为其主导产品的品牌。例如LOTTO、Jeep、CAMEL Active 等。

我们将户外用品市场划分成四部分,有助于我们研究市场的变化,看清户外市场的全貌,特别是对市场投资者而言,“有清晰边界界定,统计数据才有参考价值”。

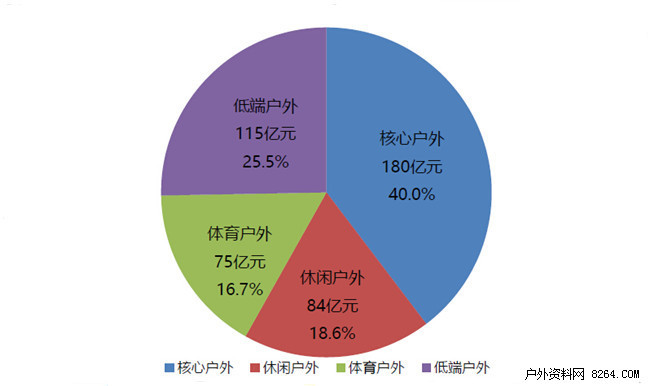

2015 年国内整体户外市场规模达454亿元,较上年增长12.5%

过去的两年,国内整体户外市场的趋势是,核心户外市场增速明显放缓,仍处在调整过程中。

体育户外市场增速较快,这主要得益于体育品牌在经历 3 年多的调整后,于 2014 年起,多数体育品牌进入新一轮增长周期;从 2016 年 1 季报的情况看,主要体育品牌呈加速增长势头。突出代表是耐克和阿迪达斯。这两大品牌的户外产品份额也在逐步提高。

休闲户外市场变化不大。

低端户外市场在整体户外市场的份额也变化不大。但是,值得关注的是,迪卡侬在低端户外内部的份额快速增加。过去两年迪卡侬发展很快,截至 2015 年末,在国内的零售店已经达到 158 家,且增势不减。

3、核心户外用品市场

图中,2016-2020的增长率为预测数据

2015年核心户外市场规模达到180亿元人民币,较2014年的171亿元人民币,增长了5.3%,增长幅度较上一年度进一步下降。

2015年这5.3%的增长是谁带来的?与过往15年不同的是,2015年大品牌对增长率的贡献不大,据排名前50的品牌销售数据统计,除少数品牌增长超过10%以外,多数品牌的增幅低于5%。

2015年,一些单项龙头品牌,以及新增线上品牌对市场增长贡献较大。

2015年国内户外用品市场新增品牌50余个,其中近80%是线上品牌。目前,市场上已有超过100多个线上品牌,其中,有10余个发展势头很猛,是网销增长的生力军。

始于 2014 年的“调整期”,预计持续 3至4年,多数品牌将从2017年起进入新的增长周期。因此,我们对2016-2020五年的市场预期是,2016和2017年仍然是个位数增长,2018和2019年增速达到2位数,2020年增长速度有望超过20%。

二、渠道

1、户外渠道构成及演化趋势

户外用品销售机构包括各级代理商、经销商等。本报告关注的重点是户外零售终端,主要包括:百货商场渠道、专业户外店(街边店)和网络销售渠道。

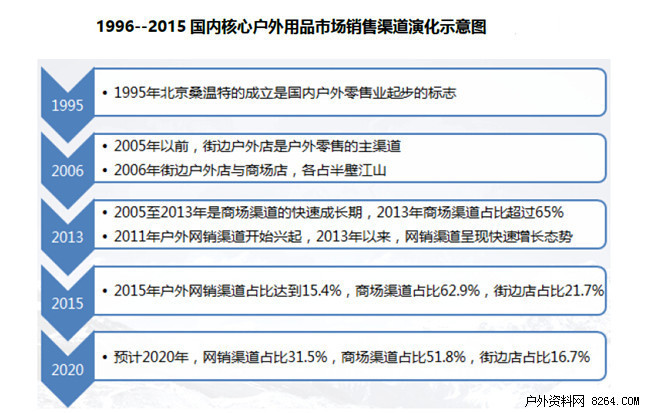

在过往 20余年的演化过程中,街边店占主导地位期间,市场销售规模不大,是典型的市场培育期;2006年以后,商场店进入快速增长期,到2013年商场渠道份额超过 65%;德国户外品牌“狼爪”是抓住商场渠道快速成长机会的最突出代表。该品牌从进入中国市场,全部精力集中在商场渠道,使品牌得到快速发展。乐斯菲斯和哥伦比亚也是以商场渠道为主。

2006年以后商场渠道成为户外鞋服产品的主渠道,这种状况与欧美市场差异较大,有中国特色。在消费者问卷调查中,可以清楚看到,中国有很多户外用品消费者,把穿戴户外服装作为时尚,与实际参加户外运动关联并不大,这类消费人群是商场渠道的主要消费者。

未来几年,网络销售渠道份额将持续上升,进一步挤占街边店,包括商场渠道的份额。虽然,街边店、商场渠道的份额呈下降确趋势,但是,大型体验店的需求在上升,特别是大型街边体验店的需求明显上升。2015 年,小型街边店减少明显,同时,新增一批大型街边体验店,这一现象值得关注。

在过往 20 余年的演化过程中,街边店占主导地位期间,市场销售规模不大,是典型的市场培育期;2006 年以后,商场店进入快速增长期,到 2013 年商场渠道份额超过 65%;德国户外品牌“狼爪”是抓住商场渠道快速成长机会的最突出代表。该品牌从进入中国市场,全部精力集中在商场渠道,使品牌得到快速发展。乐斯菲斯和哥伦比亚也是以商场渠道为主。

2006 年以后商场渠道成为户外鞋服产品的主渠道,这种状况与欧美市场差异较大,有中国特色。在消费者问卷调查中,可以清楚看到,中国有很多户外用品消费者,把穿戴户外服装作为时尚,与实际参加户外运动关联并不大,这类消费人群是商场渠道的主要消费者。

2011 年网络销售开始兴起,2013 年以后呈快速发展之势。探路者是第一个网销占比超过 30%的大品牌;伯希和是近三年线上品牌快速发展的典型代表。

未来几年,网络销售渠道份额将持续上升,进一步挤占街边店,包括商场渠道的份额。虽然,街边店、商场渠道的份额呈下降确趋势,但是,大型体验店的需求在上升,特别是大型街边体验店的需求明显上升。2015 年,小型街边店减少明显,同时,新增一批大型街边体验店,这一现象值得关注。

2. 渠道市场份额与趋势

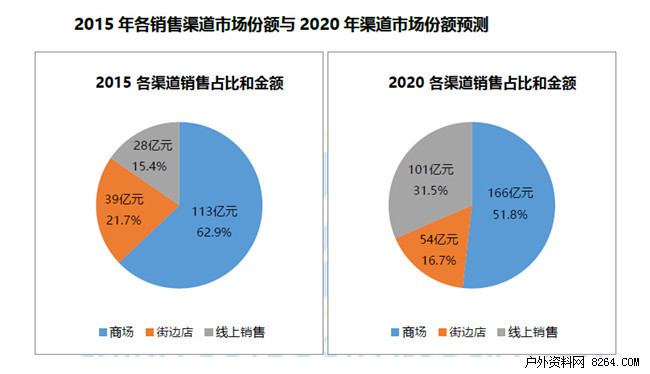

2015年街边店占比21.7%、商场店占比62.9%、网销占比达到15.4%。

未来5年,网销市场份额将进一步快速增长,预计到2020年网销占比将超过31%;商场店和街边店比重将进一步下降;在街边店中,小型街边店将进一步减少,大型街边店比重上升。

目前,渠道变化进程仍然在继续,对未来市场将产生深远影响。

特别是网销渠道的演化进程远未结束。尽管网销模式“稳定性差”,各类新的网销模式还在不断产生,但是网销渠道份额不断上升是现实可期的。

特别说明

过去3年,随着网络渠道快速增长,大批线上产品应运而生。很多线上产品打着户外的旗号,并不符合核心户外品牌的衡量标准。为此,品牌专家组对现有线上品牌进行逐一甄别,将大部分“线上户外品牌”划入休闲户外品牌中,有相当一部分前两年(2013/2014)列入核心户外的线上品牌也在剔出之列。据此,我们重新给出 2015 年网销渠道的计算模型。

我们在品牌概况部分还将进一步说明,对品牌的界定、市场的划分等,还需要经历逐步规范和完善的过程。

2015年国内户外市场及实体渠道分布

从这张图可以清楚地看到国内户外用品市场的分布情况。西部是我国山地户外资源最丰富的地区,是人们户外旅行的目的地。但是,户外用品市场主要分布在东部经济发达地区。

北方特别是东北地区是成为户外用品主要销售市场,与气候因素密切相关。

三、品牌概况

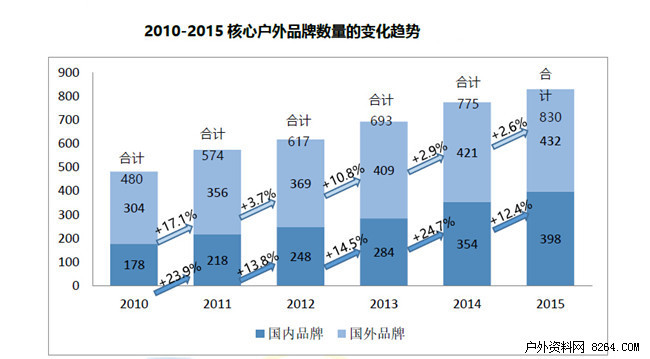

我们组织业内专家,在 1,200 余个户外品牌或自称“户外品牌“中,确定 830 个为核心户外品牌。 2015 年国内核心户外市场品牌数量保持持续上升的势头,较 2014 年度的 775个增长 7%。其中,国内品牌数量为 398 个,占品牌总数的 47.95%,增长率为 12.4%;国外品牌数量为 432 个,占品牌总数的 52.05%,增长率为 2.6%。国内品牌增长率高于国外品牌增长率,新增国内品牌中,80%为以网络销售为主的所谓“线上品牌”。

从上图可以看出,目前,中国户外市场品牌数量还在持续增减,但增速已经放缓。我们对比欧美户外市场的发展历程,其共同特征是,在市场初期成长阶段,新品牌大量产生,市场进入成熟期后品牌数量明显减少。

韩国户外品牌的历史数据更为典型,上世纪八十年代至九十年代是韩国户外产业的快速成长期,期间大量韩国本土品牌如雨后春水,最多时接近 800 余个。但实际成长起来的品牌很有限。

从国内户外市场的趋势看,线下品牌增速已经明显放缓;未来一段时间,线上品牌还将增长;但由于线上品牌的户外文化根基不深,有些线上品牌将很快消失。目前,国内户外市场的实际情况是,有近 10%的品牌实际上是名存实亡。

对国外品牌的代理的销售占比、重要性、持续生存和发展的可行性都在稳步下降。我们认为这一趋势将延续。随着国内户外市场的发展,市场的品牌集中度不断提升是必然过程,虽然这一进程的快慢难以预料。

最后,我们不能忽略了户外产业的资本化和资本对户外产业的风起云涌的介入。这包括两方面:首先是产业自身的资本化在加快进行,除了已经实现了 IPO 的探路者和三夫,还有数家公司正行进在 IPO 的道路上,同时还有众多的品牌及渠道公司已经引进了财务或战略投资人,从而提升了整个行业的资本化水平。另一方面,以私募基金为代表的各种投资机构不仅在加大对行业内品牌和渠道的投资力度,还出现了直接出资收购和运营品牌、渠道、俱乐部、赛事的趋势。鉴于他们的融资和投资能力,有可能对行业的整个生态产生巨大的影响。

综上所述,2015充满挑战和变化;而在面向未来的时候,我们不仅看到了逐步恢复的增长潜力和速度,也看到了众多变化的可能性以及这些新的变化所带来的不确定性。如何在这种巨大的不确定性里面抓住机遇、抢占先机、并避开陷阱,既是对行业内现有企业和有计划进入这个领域的投资人的挑战,也是实现后发优势和通过创新实现企业快速增值的良机。

调研说明及数据来源

调研说明

本报告由中国户外品牌联盟组织专门调研团队完场。在报告中,我们坚持一核心户外市场为研究重点的同时,对非核心户外市场也做了深入调研。我们希望通过研究细分市场,通过对比分析,是读者能够更清楚的把握户外市场的全貌,特别是对市场投资而言,“边界界定清楚,统计数据才更有参考价值。”

衷心感谢户外品牌联盟成员企业给予调研团队在资金、产品、特别是市场数据等多方面的大力支持。

数据来源

核心户外市场销售数据主要来自于对业内50强企业负责人或销售总监,以及各主要区域分销商和零售商的采访;由于体育品牌上市公司较多,体育户外市场数据,主要以上市公司的公开数据为基础;休闲户外市场和低端户外市场数据,主要以国内大型零售商业的纺织品行业市场数据和20余家知名休闲品牌的销售数据为基础。

网络销售数据主要依据天猫和京东商城的公开数据。

实体零售终端的数据来源:我们在全国334个地级以上城市中,选择107个城市,通过300余名市场调查员对街边店和商场店进行零售终端的统计,建立数据库,并以此为数据基础推算全国数据。调查员均来自户外俱乐部或户外零售企业,他们与调研团队已经形成稳定合作关系,保证零售终端数据库的动态更新。

品牌范围:由业内专家团队对1200余个公认或自称的“户外品牌”进行甄别,确定2015年核心户外品牌的范围,

调研团队对各类市场数据的筛选原则:我们更侧重知名品牌企业多年积累的行业市场数据。

注:本报告由中国户外品牌联盟COA提供,任何单位或个人需使用或引用本报告数据、或申请得到完整版报告时,请与COA秘书处联系(电话:010-67152909 邮箱:yukizhao66@163.com)。

国外号码请输入国家代码,收不到验证码,联系管理员微信:zhb7171608

国外号码请输入国家代码,收不到验证码,联系管理员微信:zhb7171608

网友评论

还没有评论,沙发等你来抢